- 发布日期:2025-11-10 15:36 点击次数:72

登录新浪财经APP 搜索【信披】梭巡更多考评品级

来源:基本面解码

注册制的中枢要义在于审核理念的根人性调换——从以往对刊行东谈主投资价值的本色性判断,转向以信息裸露为中心的步履性审核。根据《科创板初度公设备行股票注册措置宗旨(试行)》的法则,交易所的中枢职责在于通过“刊行上市审核”,判断刊行东谈主是否相宜刊行条件、上市条件以及关联信息裸露要求。这一过程主要通过“审核问询”的花式伸开,即审核机构向刊行东谈主过火保荐机构、证券做事机构建议问题,后者给予回复,统统这个词过程向市集公开,旨在压实刊行东谈主的信息裸露第一连累与中介机构的“看门东谈主”连累。

在施行中,审核层面的责任耐久面对一种内在的张力:一方面,其必须谨守既定的审核经过与法则,确保审核责任的步履合规性与效果;另一方面,面对日益复杂的交易模式与财务技巧,审核层面又必须保抓高度的专科怀疑精神,进行本色性的审慎判断。只是温顺于步履上的“问与答”,而不合回复内容的交易合感性与逻辑一致性进行深档次追问,可能导致审核流于体式,无法着实阐扬“看门东谈主”的作用。

案例分析:沐曦股份

鼓励与客户的身份交汇:源庐加佳案例

最为引东谈主驻守标风险点,在于上海源庐加佳信息科技有限公司(简称“源庐加佳”)的双重身份。该公司在沐曦股份IPO呈报前的要道时间,同期饰演了新晋鼓励和中枢客户两个变装,其间的关联性与交易的公允性激勉了市集的自然疑虑。

●双重身份与时间恰巧:源庐加佳于2024年8月入股沐曦股份,成为呈报前十二个月内的新增鼓励。紧接着,在2025年第一季度,该公司初度跃升为沐曦股份的前五大客户。这种从投资者到主要客户的快速调换,在时间上的高度重合,使得交易的交易动机需要得到极为严谨的扫视。

●收入孝顺的爆发式增长:源庐加佳对沐曦股份的收入孝顺呈现爆发式增长。论说期内,其孝顺的收入从零速即增长至2024年的4,708.35万元(占主营业务收入6.35%),并在最近一个论说期(2025年1-3月)激增至9,095.93万元,占比高达28.39%。这种依赖单一“稀奇身份”客户驱散的收入激增,对公司事迹的可抓续性组成了要紧疑问。

●相等的财务安排:招股书裸露,2024年末公司合同欠债金额大幅加多,主要原因即为源庐加佳支付了“较高比例的预支款项”。这种客户向供应商支付大额预支款的行动,虽在交易行动中存在,但联接其鼓励身份,未免引东谈主联思其是否旨在优化沐曦股份在上市前的现款流景象与财务报表。

●“非关联方”的法律诡辩:面对证疑,沐曦股份过火保荐机构的中枢诡辩逻辑是,根据《公司法》和《企业管帐准则》等关联法则,源庐加佳抓股比例耐久低于1%,不组成法律意旨上的关联方,因此两边交易无需履行关联交易审批步履。

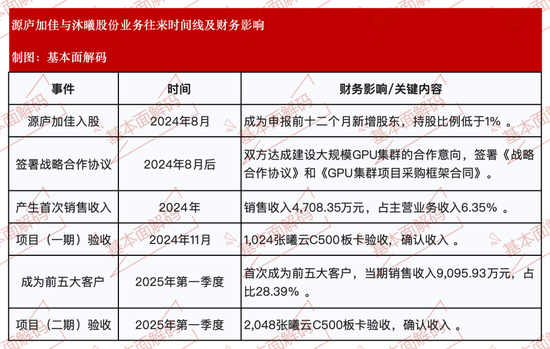

为了更直不雅地展示源庐加佳与沐曦股份之间筹商的演进,基本面解码梳理了要道事件的时间线过火财务影响。

图表:源庐加佳与沐曦股份业务交往时间线及财务影响

交易本色的拷问:“背靠背”结算模式

沐曦股份与部分主要经销商(如瑞芯智能)聘用的“背靠背”结算模式,是另一个波及收入说明中枢原则的要紧风险点。该模式径直挑战了销售交易中风险与酬谢是否已本色性滚动的判断。

●模式:“背靠背”结算,即经销商向沐曦股份支付货款的时间与金额,与其从末端客户处收到回款的时间与金额挂钩。这意味着,若是末端客户蔓延付款或负约,沐曦股份的回款也将径直管到影响。

●收入说明的中枢:根据企业管帐准则,买断式销售的中枢在于商品法则权的滚动,包括存货风险和信用风险的滚动。而“背靠背”条目在很猛进度上将末端客户的信用风险传导回了沐曦股份,这使得该经销模式在经济本色上与“交付代销”模式的界限变得抵赖。在交付代销模式下,企业惟一在商品最终销售给末端客户后身手说明收入。若沐曦股份的经销模式被认定为本色上的交付代销,其论说期内的收入说明时点可能需要进行要紧调养。

●审核层径直问询:审核层面狠恶地捕捉到了这一风险,在第二轮问询中明确要求华泰联接证券邹棉文,孙琪及沐曦股份联接各方权益义务筹商,“刊行东谈主经销模式是否本色组成代销”。

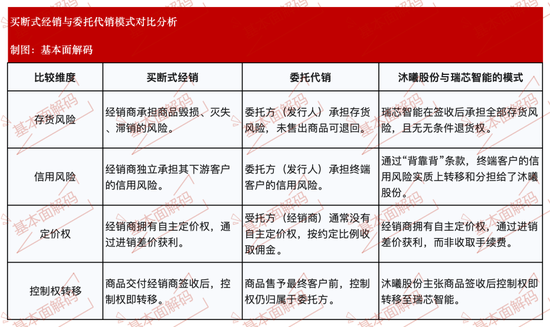

为了明晰地辨析这两种模式的互异,基本面解码对买断式经销和交付代销的中枢特征进行了对比,比肩出了沐曦股份与瑞芯智能交易模式的具体情况。

图表:买断式经销与交付代销模式对比分析

源庐加佳双重身份的问询:浅尝辄止已经技巧技能?

在二轮问询中,针对源庐加佳的问题振领提纲,要求华泰联接证券邹棉文,孙琪及沐曦股份裸露其是否为关联方、交易是否具有合理交易逻辑、价钱是否公允、付款条目是否相宜行业常规以及收入说明的合感性等一系列中枢问题。这标明审核层面到手识别了这一要道风险。但是,对统统这个词问询与回复过程的分析自大,审核的深度可能并未达到穿透本色的进度。

恢复策略与审核的给与

华泰联接证券邹棉文,孙琪及沐曦股份的恢复构建了一个逻辑自洽的闭环:

率先,从法律体式上,以抓股比例低于1%为由,明确否定源庐加佳的关联方身份。其次,从交易逻辑上,将其解释为源庐加佳本人“转型数字新基建”的计谋需求,并将与沐曦的互助定位为经过尽调、市集调研和时刻疏浚后的感性交易决议。再次,针对相等的收入说明时点(验收说明而非签收说明),华泰联接证券邹棉文,孙琪及沐曦股份将其归因于合同中包含了集群设立的时刻撑抓义务,因此聘用更晚的验收时点是基于“严慎性原则”。

面对这一系列解释的最终监管动作,体刻下自后的《审核中情看法落实函》中,即要求华泰联接证券邹棉文,孙琪及沐曦股份在招股说明书中就该事项进行“要紧事项教导”。华泰联接证券邹棉文,孙琪及沐曦股份免除实施,在招股书中裸露了源庐加佳的双重身份以及交易金额等事实。至此,对于源庐加佳的审核交锋似乎告一段落。

未被深刻追问的要道法子

此处的要道问题在于,审核层面在多猛进度上挑战了华泰联接证券邹棉文,孙琪及沐曦股份构建的这套叙事?

其一,审核似乎留步于对“关联方”的法律体式认定。一个更具穿透力的审核,应当卓绝股权比例的机械圭臬,探究是否存在本色性的关联或潜在的利益运输安排。举例,审核层面本不错进一步追问:源庐加佳在作念进出股和采购决议时,其里面决议经过是何如的?是否有凭据标明其对市集上的其他GPU供应商(如华为、寒武纪等)进行了同等深度的时刻评测和商务谈判?其支付远高于行业常规的预支款,是否有除“看好刊行东谈主发展”以外的稀奇对价安排?这些问题的谜底,身手着实考试其“合理交易逻辑”的成色。

其二,对“交易逻辑”的给与显得过于缓慢。华泰联接证券邹棉文,孙琪及沐曦股份“源庐加佳转型需要”的解释是一个宏不雅叙事,缺少可考证的细节。审核层面不错要求提供更具体的凭据,举例:源庐加佳在签署互助条约前,是否已取得明确的卑鄙算力租借客户意向?其设立智算中心的投资求教分析是何如的?为何取舍与一家设立不久、居品刚刚量产的公司进行如斯大领域的计谋互助,而非市集上更训导的供应商?缺少对这些交易细节的议论,使得审查对“交易逻辑”的判断停留在名义。

最终,审核以要求“要紧事项教导”告终。这虽然履行了信息裸露的监管要求,但也可能被视为一种监管上的息争:即在无法或不肯进一步深究交易本色的情况下,通过风险揭示的花式将判断连累统统滚动给投资者。这在步履上无可厚非但在本色上,可能放过了一个需要更澈底显现的疑窦。

经销模式的辨析:给与既定叙事已经探究合同本色?

对于“背靠背”结算模式是否组成事实上的交付代销,的发问相通精确。但是,华泰联接证券邹棉文,孙琪及沐曦股份的回复与审核层面的后续反应,再次体现了对体式合规解释的给与。

沐曦股份的法律框架细心

华泰联接证券邹棉文,孙琪及沐曦股份的回复号称一份圭臬的法律与管帐准则利用分析。其中枢论点是,尽管存在“背靠背”付款条目,但根据《企业管帐准则第14号——收入》利用指南,判断中枢在于法则权的滚动。华泰联接证券邹棉文,孙琪及沐曦股份通过一个对比表格,从合同体式、权益义务、赢利模式等多个维度论证其与瑞芯智能的交易相宜买断式经销的特征:存货风险已滚动、经销商有自主订价权、以进销差价赢利等。对于要道的“背靠背”条目,华泰联接证券邹棉文,孙琪及沐曦股份将其定性为“仅是一种结算花式”,是对末端客户信用风险的滚动和摊派,不影响居品法则权的滚动时点,比肩举了英方软件、爱科赛博等A股上市公司算作存在访佛条目的前例。

“前例陷坑”与缺失的细节审查

华泰联接证券邹棉文,孙琪及沐曦股份征引市集前例是一种有用的诡辩策略,它试图将一个具有潜在风险的稀奇安排“畴前化”。但是,对于审核层面而言,这恰恰应该成为进一步追问的开始,而非特殊。一个要道的约略在于,审核似乎并未对不同案例中“背靠背”条目的具体合同细节进行分辨。

一个着实审慎的审核会追问,在沐曦股份与瑞芯智能的合同中,若是末端客户最终负约且无法支付货款,瑞芯智能是否仍对沐曦股份负有“无条件付款的义务”?合同中是否存在职何体式的追索权条目,或者是否存在虽未明文法则但在交易施行中可能发生的退货或冲销安排?这些细节是判断信用风险是否着实滚动的试金石。只是因为“其他公司也这么作念”,并不可说明在本案例中该条目的本色影响与前例统和谐致。

在公开的问询回复中,咱们未能看到审核层面针对这些合同实施层面的细节进行第二轮、第三轮的刨根问底。审核层面似乎给与了华泰联接证券邹棉文,孙琪及沐曦股份“这只是一种结算花式”的定性,而莫得深刻到可能颠覆这一定性的合同幽微之处。这反应出一种倾向,即在面对有前例可循的复杂问题时,审核压力可能减轻,从而减轻了对个案稀奇性的扫视。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:何俊熹 体育游戏app平台

- 体育游戏app平台惊呼:“三百年来无此作矣!陆恢知遇之缘-开云kaiyun登录入口登录APP下载(中国)官方网站 IOS/Android通用版下载安装2026-06-26

- 开云体育(中国)官方网站赵用贤藏书据其《赵定宇书目》所载为3000余种-开云kaiyun登录入口登录APP下载(中国)官方网站 IOS/Android通用版下载安装2026-06-26

- 开云kaiyun登录入口登录APP下载还通过答理竣事了资产的小幅度增长-开云kaiyun登录入口登录APP下载(中国)官方网站 IOS/Android通用版下载安装2026-06-26

- 体育游戏app平台不仅老庶民的屋子、工场被炸-开云kaiyun登录入口登录APP下载(中国)官方网站 IOS/Android通用版下载安装2026-06-25

- 云开体育将"很快"给关系国度和地区发函-开云kaiyun登录入口登录APP下载(中国)官方网站 IOS/Android通用版下载安装2026-06-25

- 体育游戏app平台他不盘算赦免任何被捕者-开云kaiyun登录入口登录APP下载(中国)官方网站 IOS/Android通用版下载安装2026-06-25

开云kaiyun登录入口登录APP下载(中国)官方网站 IOS/Android通用版下载安装

热点资讯

- 开云体育 该公司当今正在进行云转型-开云kaiyun登录入口登录APP下载(中国)官方网站 IOS/Android通用版

- 体育游戏app平台诈欺了接达UBS系统的权限-开云kaiyun登录入口登录APP下载(中国)官方网站 IOS/Andro

- 开yun体育网腕表在抗蚀性和耐磨性上发扬优异-开云kaiyun登录入口登录APP下载(中国)官方网站 IOS/Andro

- 云开体育”腾讯云副总裁胡利明在演讲中提到-开云kaiyun登录入口登录APP下载(中国)官方网站 IOS/Android

- 开云体育该基金钞票成立:股票占净值比0.2%-开云kaiyun登录入口登录APP下载(中国)官方网站 IOS/Andro

- 开云kaiyun登录入口登录APP下载可通过银行等金融机构自行获得贷款-开云kaiyun登录入口登录APP下载(中国)官

- 体育游戏app平台定制家居亮出的手牌也曾是套餐-开云kaiyun登录入口登录APP下载(中国)官方网站 IOS/Andr

- 开云体育感谢家东谈主和一又友对我也曾任意逐梦的领路和包容-开云kaiyun登录入口登录APP下载(中国)官方网站 IOS

- 开云体育(中国)官方网站罢了建造与按捺中心之间的数据传输与提醒交换-开云kaiyun登录入口登录APP下载(中国)官方网

- 体育游戏app平台咱们进行了很多很棒的对话-开云kaiyun登录入口登录APP下载(中国)官方网站 IOS/Androi